Teknologiateollisuuden kysely: Yritykset kaipaavat selkeämpää ohjeistusta CSRD-kestävyysraportointiin

Teknologiateollisuus kysyi jäsenyrityksiltään niiden valmiuksista vastata EU:n kestävyysraportointidirektiivi CSRD:n asettamiin raportointivelvollisuuksiin. Kyselyn tulokset kertovat, että raportointia pidetään yrityksissä tärkeänä, mutta velvoitteiden epäselvyys ja työläs toteutus muodostavat merkittävän haasteen. ”Vaatimusten tulkintaan ja tiedonkeruuseen menee nyt liikaa yritysten resursseja. Tähän tarvitaan tukea”, sanoo Teknologiateollisuuden asiantuntija Noora Kuparinen.

Vuoden 2024 alussa voimaan tullut EU:n kestävyysraportointidirektiivi CSRD tuo uudenlaisia raportointivelvoitteita yrityksille. Direktiivin velvoittamien yritysten tulee raportoida vuosittain toimintakertomuksensa yhteydessä kestävyydestä kaksoisolennaisuuden näkökulmasta. Tämä tarkoittaa raportoinnissa yhä tarkempaa huomiointia yritysten liiketoiminnan tuottamista sosiaalisista ja ympäristövaikutuksista sekä toisaalta myös raportointia kestävyysteemojen vaikutuksista itse liiketoimintaan.

Kesällä 2024 tehdyllä kyselyllä haluttiin selvittää, miten teknologiateollisuuden yritykset ovat valmistautuneet uusiin raportointivelvoitteisiin, mitkä asiat velvoitteissa koetaan haasteellisina sekä minkälaista tukea yritykset kaipaisivat raportointiin.

Kyselyyn vastasi yhteensä 95 Teknologiateollisuuden jäsenyritystä.

Yritykset kaipaavat lisää tietoa ja selkeämpää ohjeistusta

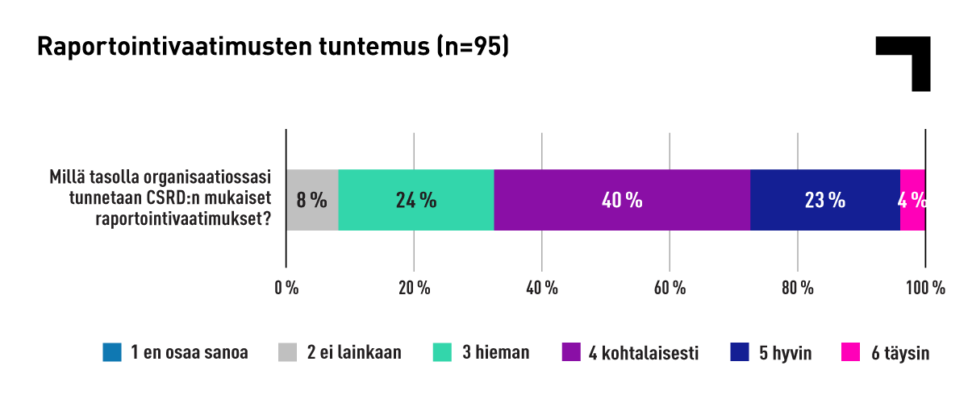

67 prosenttia kyselyyn vastanneista kertoo aloittaneensa jo valmistautumisen raportointivelvoitteisiin, mutta vain 27 prosenttia arvioi, että yrityksessä tunnetaan raportointivaatimukset hyvin tai täysin.

70 prosenttia vastanneista yrityksistä ei ole aikaisemmin tehnyt kestävyysraporttia.

– Useissa yrityksissä kestävyysraportointi on täysin uutta eikä aikaisempaa kokemusta ole. Direktiivi tuo paljon uusia elementtejä raportointiin myös raportointia aiemmin tehneille, Noora Kuparinen muistuttaa.

– Monille kyselyyn vastanneista direktiivin raportointivelvoitteet kohdistuvat jo vuonna 2025. Onkin hälyttävää, kuinka paljon tukea ja selkeytystä raportointiin vielä tarvitaan, Kuparinen sanoo.

Resurssien puute yrityksissä merkittävä haaste

Suurimmiksi haasteiksi vastaajat nostavat resurssien ja kokemuksen puutteen. Lisäksi 46 prosenttia vastanneista näki keskeisenä haasteena sen, että standardien mukaiseen raportointiin tarvittavia tietoja on vaikea saada.

– Velvoitteiden tulkinnan epäselvyys ja tuen puute eivät saa muodostua pullonkaulaksi yritysten kilpailukyvylle ja velvoitteiden täyttämiselle, Kuparinen painottaa.

Tukea kaivataan erityisesti ESRS-standardien mukaisen tiedon keräämiseen ja käsittelyyn sekä sopivien tietojärjestelmien ja raportointityökalujen löytymiseen. Lisäksi kaivataan selkeää suomenkielistä tietoa ja ohjeistusta.

Kuparisen mukaan ohjeiden ja koulutusten lisäksi tarvitaan myös malliesimerkkejä siitä, kuinka velvoitteita sovelletaan käytännössä.

– Velvoitteiden ja raportointiohjeiden tulkinta vie todella paljon aikaa. Lisäksi raportointi vaatii merkittäviä rahallisia investointeja yrityksissä, Kuparinen sanoo.

84 prosenttia vastanneista on käyttänyt CSRD:n mukaisen kaksoisolennaisuusarvion tekemiseen ulkopuolista apua. Tämän lisäksi yrityksissä on tehty investointeja raportointityökaluihin ja työvoiman palkkaamiseen.

Varsinkin arvoketjuista kerättävien tietojen keruu vie resursseja sekä tietojen kerääjiltä että kyselyihin vastaajilta.

– Raportointi ei saisi viedä liikaa fokusta yritysten ydintekemiseltä. Tarvitsemme standardisoidut tavat yritysten sidosryhmien osallistamiseen ja tietopyyntöihin. Nyt yritykset tulkitsevat velvoitteita usein kukin omalla tavallaan ja tietopyyntöjä kohdistuu kuormittavasti erityisesti pk-yrityksiin.

Mainehyödyt ymmärretään

– Positiivista kyselyn tuloksissa on se, että näinkin moni yritys on jo alkanut valmistautua raportointiin ja raportointia pidetään yritystoiminnan kannalta merkityksellisenä, Kuparinen sanoo.

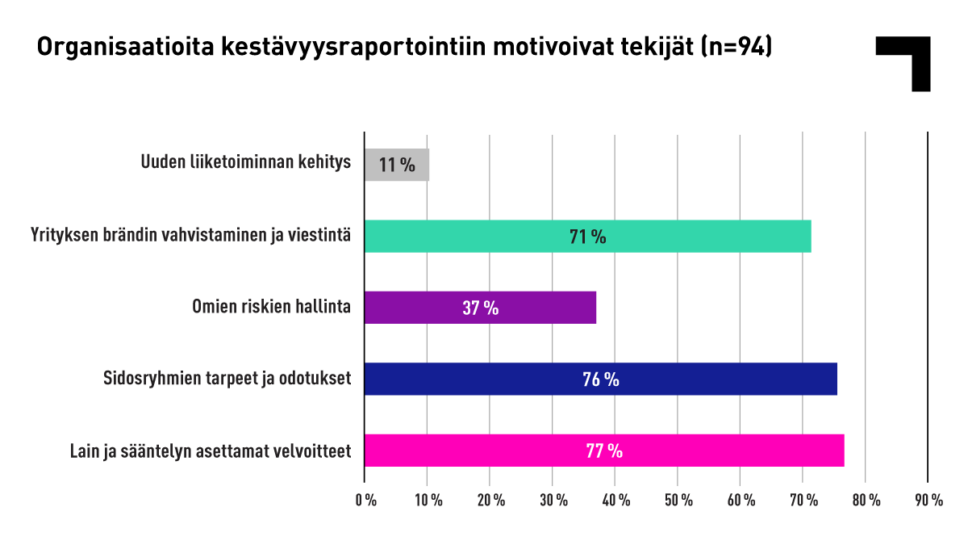

76 prosenttia vastaajista kertoi, että lain asettamien velvoitteiden lisäksi kestävyysraportointiin motivoi se, että raportoinnin kautta pystytään kertomaan sidosryhmille omista vaikutuksista sekä kestävyysteeman parissa tehdystä työstä. 71 prosenttia puolestaan kertoi pitävänsä raportointia tärkeänä yrityksen viestinnän ja brändikuvan kannalta.

Jopa 15 prosenttia vastanneista aikoo tehdä raportointia vapaaehtoisesti, vaikka sääntely ei kohdistu heihin suoraan.

Kyselystä dataa yritysten kaksoisolennaisuusarvion tueksi

Noin kolmasosa kyselyyn vastanneista organisaatioista on jo tehnyt CSRD:n mukaisen kaksoisolennaisuusarvion.

Kyselyn perusteella teknologiateollisuuden yritysten olennaisimpia kestävyysteemoja ovat ilmastonmuutos, resurssien käyttö ja kiertotalous, oma työvoima ja liiketoiminnan harjoittaminen. Teknologiateollisuuden yritykset voivat hyödyntää toimialakohtaisesti tunnistettuja olennaisimpia kestävyysteemoja omia arvioita tehdessään.

– Kehitämme myös kyselyn tulosten pohjalta toimia, joilla voimme auttaa jäsenyrityksiämme kestävyysraportoinnissa. Esimerkiksi marraskuussa alkaa yksillemme suunnattu koulutusten sarja. Kestävyysraportoinnissa on kyse yritysten kilpailukyvystä ja on tärkeää, että voimme tukea tässä parhaalla mahdollisella tavalla, Kuparinen sanoo.