Suomesta mallia verotuksen digitalisointiin ja automatisointiin

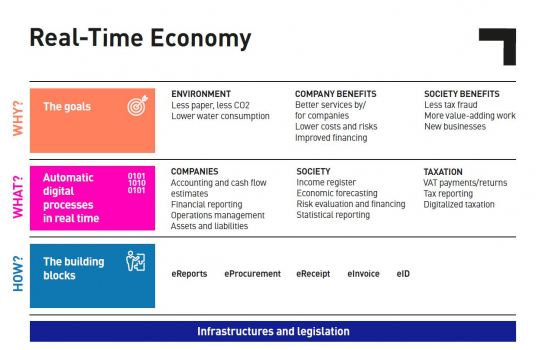

Teknologiateollisuus edistää reaaliaikataloutta sekä verotusmenettelyn digitalisointia ja automatisointia Suomessa ja globaalisti. Reaaliaikatalous (RTE = Real-Time Economy) tarkoittaa, että taloudelliset transaktiot ja prosessit ovat digitaalisia ja perustuvat rakenteelliseen koneluettavaan, yhteismitalliseen dataan.

Verotuksen digitalisoinnin ja automatisoinnin, lasku- ja kuittikohtaisen raportoinnin sekä hankintasanomien digihankkeita tulee valmistella yhteistyössä yritysten kanssa ja reaaliaikataloutta edistäen. Tärkeää on vaikuttaa myös EU:ssa tehtävään valmisteluun. Tavoitteena tulee olla, että hallinnollinen työ ja kulut vähenevät ja verotusmenettelyn ennakoitavuus paranee.

Haetaan hyötyä sekä yrityksille että verottajalle

Reaaliaikaiseen veroraportointiin siirtyminen on kannatettavaa, mutta siirtymästä tulee olla hyötyä myös yrityksille. Jatkuvasti lisääntyvät veroraportointivelvollisuudet − joka maassa ja joka verolajille omansa − ovat valtava taakka yrityksille.

Raportointijärjestelmiä ei tule rakentaa ainoastaan viranomaisten käyttöön vaan niin, että myös yritykset hyötyvät reaaliaikatalouden etenemisestä. Tavoittena on, että yrityksen omat taloushallinnon järjestelmät tuottavat tarvittavat raportointitiedot automaattisesti.

RTE voi tuoda yrityksille paitsi mittavia säästöjä myös uutta liiketoimintaa. Verotuksen digitalisaatio ja RTE ovat työkaluja myös vihreän siirtymän edistämisessä.

- Reaaliaikaisen, transaktiokohtaisen, strukturoidun datan tulee olla myös yritysten hyödynnettävissä ja liikkua mahdollisuuksien mukaan saumattomasti rajapintojen kautta järjestelmien ja organisaatioiden välillä.

- Sähköiset rakenteiset kuitit ja laskut ovat välttämättömiä automatisoidulle taloushallinnolle ja verotukselle. Teknologiateollisuus kannattaa vahvasti sitä, että alv-raportointia kehitetään EU:ssa verkkolaskutusta hyödyntämällä, kuten VAT in the Digital Age (ViDA) -direktiiviehdotuksessa. EU:ssa tulee saada aikaan selkeät, yhtenäiset säännöt ja sitova aikataulu siirtymälle.

- Reaaliaikatalouden etenemistä tulee edistää kotimaisissa hankkeissa, joissa rakennetaan työkaluja myös verotuksen digitalisaation tarpeisiin (mm. Yrityksen digitalous -hanke).

Autetaan yrityksiä siirtymässä

EU-jäsenmaissa käytettävistä erilaisista raportointimalleista koituu yrityksille merkittäviä kuluja, joista Euroopan komission mukaan suurin osa lankeaa pk-yritysten maksettaviksi.

On kuitenkin huomioitava, että myös verotuksen digitalisoinnin muutoksista aiheutuu yrityksille ja verohallinnoille varsinkin alkuvaiheessa huomattavia kuluja. Yrityksiä tuleekin auttaa siirtymässä. Lakimuutokset tulee sopia hyvissä ajoin ja määritellä selkeästi.

Veroraportoinnin uudistukset tulee tehdä yhdessä EU-maiden kanssa yhtenäisesti. Tekemällä muutokset mahdollisimman harmonisoidusti ja ilman kansallisia poikkeamia, yrityksillä on mahdollisuus hyötyä muutoksista laajemmin. Suomeen rakennettavien reaaliaikatalouden järjestelmien onkin oltava lähtökohtaisesti yhteentoimivia eurooppalaisten tai globaalien standardien kanssa.

Suomessa ei tule ottaa käyttöön kansallisia, muista EU-maista poikkeavia raportointivaatimuksia.

Vaikutetaan aktiivisesti EU:ssa

Suomen tulee olla aktiivisesti ja entistä varhaisemmassa vaiheessa mukana kansainvälisessä verovalmistelussa EU:ssa ja OECD:ssä. Kansainvälisen mallin pitäisi olla ensisijainen tavoite, jos suinkin mahdollista. Se on parempi suomalaisyritysten suhteelliselle kilpailukyvylle. Tavoitteena tulee olla, että Suomen pitkäjänteisestä työstä verotuksen digitalisoimisessa ja yksinkertaistamisessa otetaan esimerkkiä.

Veroraportoinnin ja -rekisteröitymisen hallinnollisella sujuvuudella ja helppoudella on vaikutusta siihen, miten toimiva EU on sisämarkkinana ja yritysten sijaintipaikkana. Viime vuosina päällekkäisen veroraportoinnin määrä on kasvanut kaiken aikaa. Verovelvollisuuksien täyttämisen pitäisi olla helppoa ja yksinkertaista, jotta yritykset voivat keskittyä omaan liiketoimintaansa ja valtiot saavat verotulonsa.

- Suomella tulisi olla johdonmukainen, selkeä visio ja periaatelinjaukset EU-veropolitiikan halutusta suunnasta, jotta Suomi voi vaikuttaa EU:ssa oikea-aikaisesti. EU-veropolitiikan linjausten tekeminen tulee kirjata vuonna 2023 nimitettävän hallituksen hallitusohjelmaan.

- Pohjoismaat ja Baltian maat ovat tehneet hyvää yhteistyötä edistääkseen reaaliaikataloutta, esimerkiksi Yrityksen digitalous -projekti ja Nordic Smart Government & Business -hanke. Näiden hankkeiden tuloksia tulee tuoda julki ja edistää EU:ssa.

- Uuden komission työohjelmaan tulisi saada tavoite siitä, että raportointitaakkaa kevennetään myös muiden verolajien kuin alv:n osalta. Yrityksille ei tule asettaa lisää veroraportointivelvollisuuksia, vaan yrityksiä on tuettava esimerkiksi minimiverodirektiivin monimutkaisten raportointisääntöjen soveltamisessa.

Lue lisää:

Teknologiateollisuus ry:n hallitusohjelmatavoitteet maaliskuu 2023 - verotuksen digitalisaatio